朱雀升起,逐梦银河。

12月3日,蓝箭航天朱雀三号遥一输送火箭得胜首飞入轨,但未能遂愿完成火箭一级回收考证任务。

当作中邦交易航天初次进行的可类似使用火箭轨谈级辐照考证,此次任务虽“休戚各半”,但积聚起训戒和可贵数据,仍然是值得难忘的迫切一步。

刻下,交易航天已成为大国竞逐的新焦点。中邦交易航天自2015年起步,如今正迎来“时代冲突”和“限制爆发”双重拐点。

不久前,国度航天局发布《国度航天局推动交易航天高质地安全发展行径筹商(2025—2027年)》,将交易航天纳入国度航天发展总体布局。近期,国度航天局还树立交易航天司,象征着我邦交易航天产业迎来专职监管机构,将来将抓续推动我邦交易航天高质地发展,产业链有望全面受益。

产业膨胀期加速到来,各地也在加紧布局。作假足统计,宇宙至少20个省份已出台支抓政策,角力交易航天。从低成本、高可靠、快响应、可复用的交易输送火箭树立,到卫星制造、火箭辐照、卫星诈欺等规模,谁又能最初解围?

集体“攻坚”

航天工业强弱,是估计一个国度经济、科技水和煦国防实力的迫切象征。而当作以市集为主导、以盈利为目标的交易航天,是航天工业的重生力量,阴私火箭辐照、卫星诈欺和太空旅游等规模。

在上海交大西宾、国度计策征询院副院长黄朝峰等看来,交易航天既是激活经济增长的“新引擎”,更是重塑巨匠竞争样式的要道变量。

从巨匠看,轨谈和频谱是太空经济的核神思策资源,外洋电信定约(ITU)“先登先占”原则,激励巨匠范围热烈竞速与争夺。现在,我国筹商部署了“千帆星座”“国网星座”等万星星座筹商,但收尾2025年11月,这两个星座累计辐照仅230颗。

“星多箭少、运力不及”,是隆起瓶颈。笔据华泰证券研报,从星座的卫星筹商数目和辐照情况看,辐照运力不及是卫星组网经由厚重的中枢要素之一。跟着我国可回收火箭缓缓熟识,可回收火箭有望虚拟辐照周期,晋升辐照密度,进而加速卫星互联网组网经由。

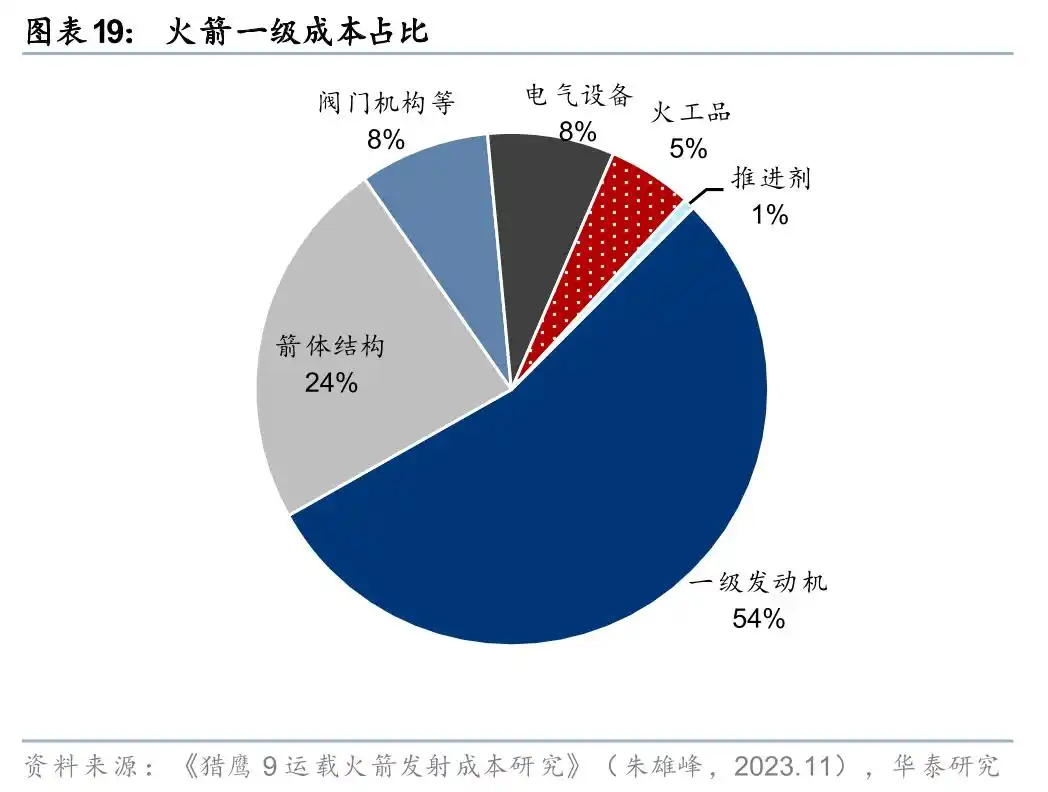

另一方面,数据暴露,一型输送火箭发动机和箭体结构占总硬件成本比例最大,一级推动器占比约77.8%,回收也将产生绝顶可不雅的经济效益,以得志低轨星座“高密度、低成本”的辐照需求。

脚下,国内交易火箭企业正集体“攻坚”大运力液体可回收火箭,力图加速杀青瓶颈冲突。其中,蓝箭航天是最接近可回收火箭指方向企业之一。

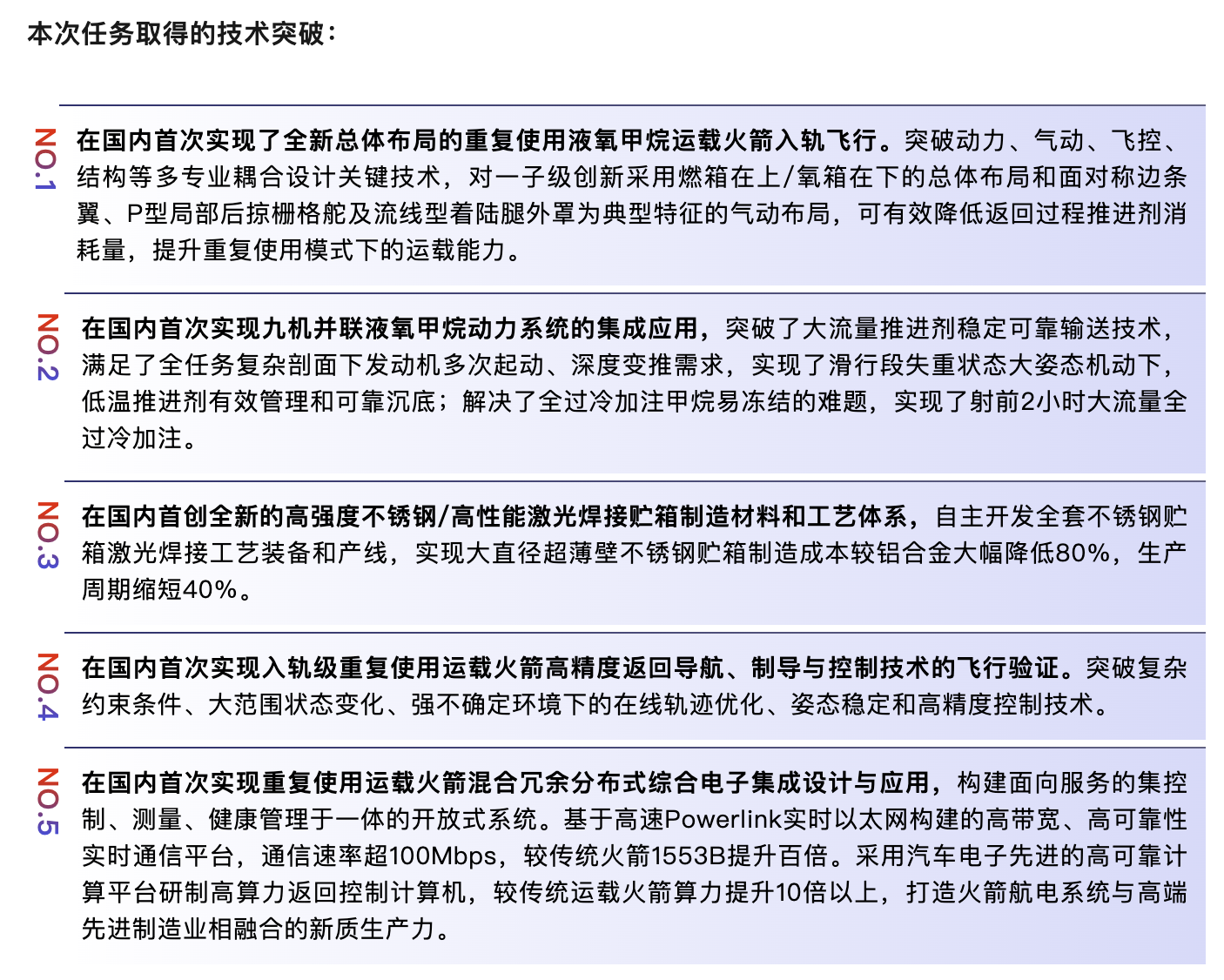

12月3日,朱雀三号首飞后,蓝箭航天发文暗意,笔据航行测量数据,火箭一子级在着陆段焚烧后出现额外,未杀青在回罢了坪的软着陆,破败着陆于回罢了坪边际,回收考研失败,具体原因正在进一步排查中。不外本次任务五项时代获取“国内初次”冲突——

图片开头:蓝箭航天

这也代表着中国可回收火箭研制迈出的迫切一步。

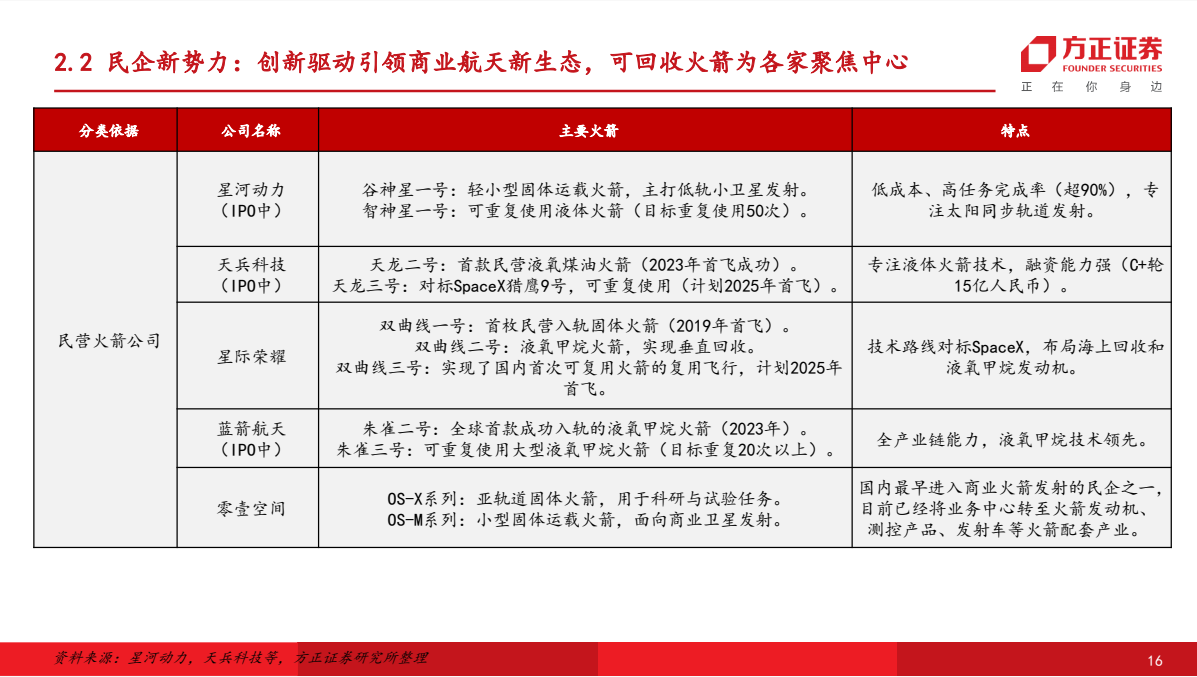

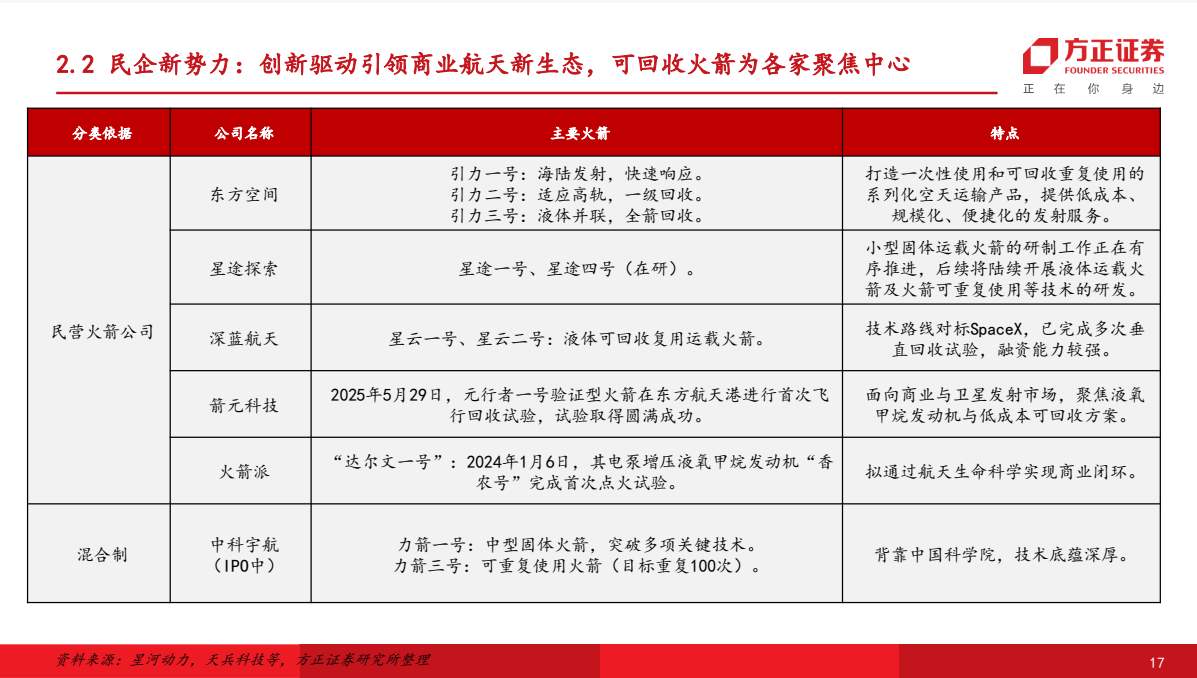

据廉正证券统计,除蓝箭航天际,现在银河能源的智神星一号、天兵科技的天龙三号、星际荣耀的双弧线三号,东方空间的引力二号、三号,深蓝航天的星云一号、二号,中科宇航的力箭三号王人将可回收视作迫切指标。其中,力箭三号指标是类似100次,引力三号指标是全箭回收。

据悉,天龙三号和力箭二号也筹商于本年内首飞,但区别于朱雀三号,这两款箭型的首飞将作假足考证回收。此外,航天科技集团交易火箭公司的长征十二号甲火箭也对准年内首飞。

中邦交易航天的新冲突,才刚刚“焚烧”。

“引擎”崛起

时刻回到2015年,当SpaceX旗下猎鹰九号火箭初次完成回收时,我邦交易航天才刚刚起步。

这一年,国度发展校阅委等部门聚拢发布《国度民用空间基础程序中长久发展筹商(2015—2025年)》,“饱读舞社会老本过问航天规模”,被视为“中邦交易航天元年”。

跟着政策破冰,蓝箭航天、零壹空间等民营企业纷繁入局,撑抓我邦交易航天过问高速发展阶段。十年前,中邦交易航天企业不及10家,而收尾现在,我邦交易航天企业数目已超600家。

图片开头:蓝箭航天

在西北工业大学军民和会发展计策征询中心副主任、西宾田庆锋看来,交易航天推动航天行径从“国度工程”走向“市集运行”涟漪,传统航天由政府主导,侧重国度计策,而交易航天以市集为导向,追求交易利润。这二者在时代、东谈主才和产业上相互促进,互为补充。

跟着产业限制快速增长,我邦交易航天已酿成阴私上游制造、中游辐照与运营、下贱诈欺做事的全链条生态。

从上游航天器偏执配套制造来看,聚焦液体火箭的蓝箭航天、星际荣耀、深蓝航天等,以及聚焦固体火箭的银河能源、中科宇航、东方空间等,共同构成输送火箭研发制造的民营力量,天兵科技、九囿云箭等则抓续专注输送火箭发动机的瞎想。

与此同期,天仪征询院、微纳星空等主要深耕细小卫星,银河航天、长光卫星等对准星座卫星,而中科院细小卫星鼎新中心、航天驭星、遨天科技、紫微科技等则柔柔卫星载荷、推动系统等卫星中枢部件,酿成雅致的相助单干。

华西证券分析,我邦交易航天市集限制从2015年约0.38万亿元增长至2024年2.3万亿元,年均复合增长率约22%。若按照25%的增速筹商,2030年我邦交易航天市集限制有望靠近10万亿元,展现出远大增长后劲。

近日发布的国度“十五五”筹商建议建议,树立当代化产业体系,加速树立航天强国,这亦然“航天强国”初次被写入国度五年筹商重心任务。不难料念念,中邦交易航天正过问新一轮高速发缓期。

在田庆锋看来,通过深刻产业链协同、拓展巨匠化布局、挖掘新兴诈欺场景,行业有望在2030年前杀青“子民化航天经济”。

不外,他也指出,中邦交易航天还存在成本较高、盈利压力大、时代水平有差距、外洋言语权不及等问题,需要优化机制和政策,系统推动交易航天体系树立,打造交易航天新模式新业态。

地点角力

刻下,发展交易航天毅然飞腾为关乎国度竞争新上风的计策性任务,各地也正以政策造就、老本赋能、工程牵引等神气,重塑产业竞争新上风。

就在朱雀三号升空今日,由武汉市政府、中国航天科工集团等阁下的2025交易航天论坛在武汉开幕。当作交易航天策源地之一,湖北缓缓酿成“一主两翼”(武汉国度航天产业基地、孝感航天产业园、宜昌航天能源产业园)样式,筹商到2028年建成具有宇宙影响力的交易航天鼎新发展高地,力图全省交易航天及联系产业限制冲突1000亿元。

湖北恰是挑战宇宙交易航天实力样式的代表之一。

现在,我国已酿成京津冀、长三角、珠三角三大交易航天产业集群,在火箭研发制造、卫星制造等规模酿成先发上风。比如,北京经济时代设备区(亦庄)和大兴区集结了宇宙70%以上的民营火箭整箭研制企业。

这些区域的实力也能从联系筹商指标中窥见。笔据《上海市促进交易航天发展打造空间信息产业高地行径筹商(2023—2025年)》,上海到2025年要杀后生产50发交易火箭、600颗交易卫星,空间信息产业限制冲突2000亿元。

北京也在《北京市加速交易航天鼎新发展行径决策(2024—2028年)》中建议,深刻“南箭北星”产业空间样式,壮大交易航天千亿级产业集群。

广东则在联系筹商中建议,到2026年,全省交易航天及联系产业限制力图达到3000亿元,产业发展能级权臣晋升。

这些产值指标在统计口径方面存在一定相反,然而达到千亿级限制已是竞争交易航天“第一梯队”的门槛。

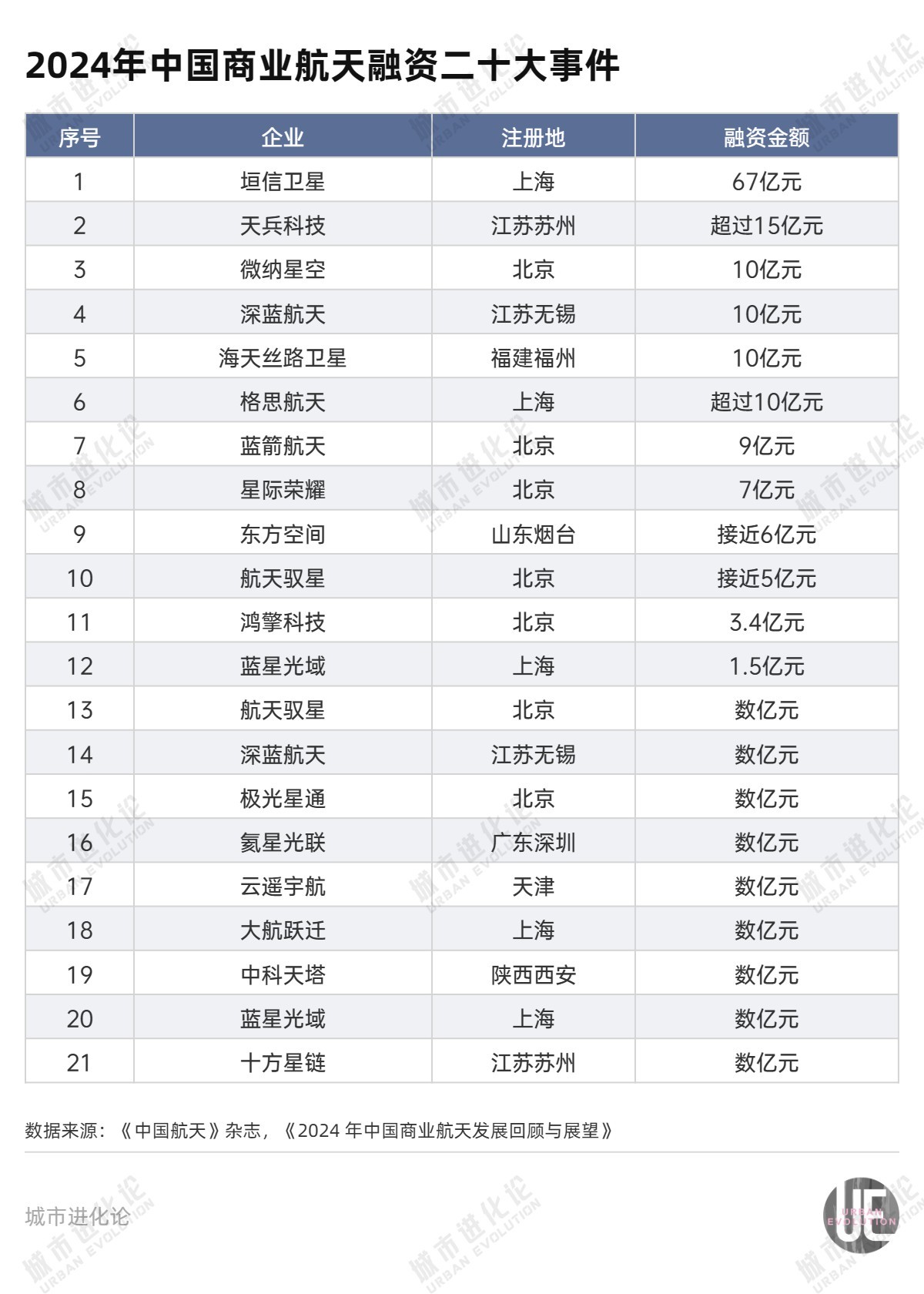

从融资来看,北京、上海等地亦然重心区域。本年头,《中国航天》杂志刊发的《2024年中邦交易航天发展回来与预测》泄漏,2024年我邦交易航天规模共发生融资52起,共计泄漏融资金额150亿元,其中卫星运营、火箭制造和卫星制造规模融资金额分离占43%、30%、16%。

从前20大融资事件来看,北京有7次,上海5次、江苏4次,广东、山东、福建、天津、陕西各1次。一定程度上,这也反馈出这些区域交易航天企业的发展后劲。

北京、上海、广东死后,湖北、陕西、四川等地也均出台支抓政策,建议要打造千亿级交易航天产业集群。

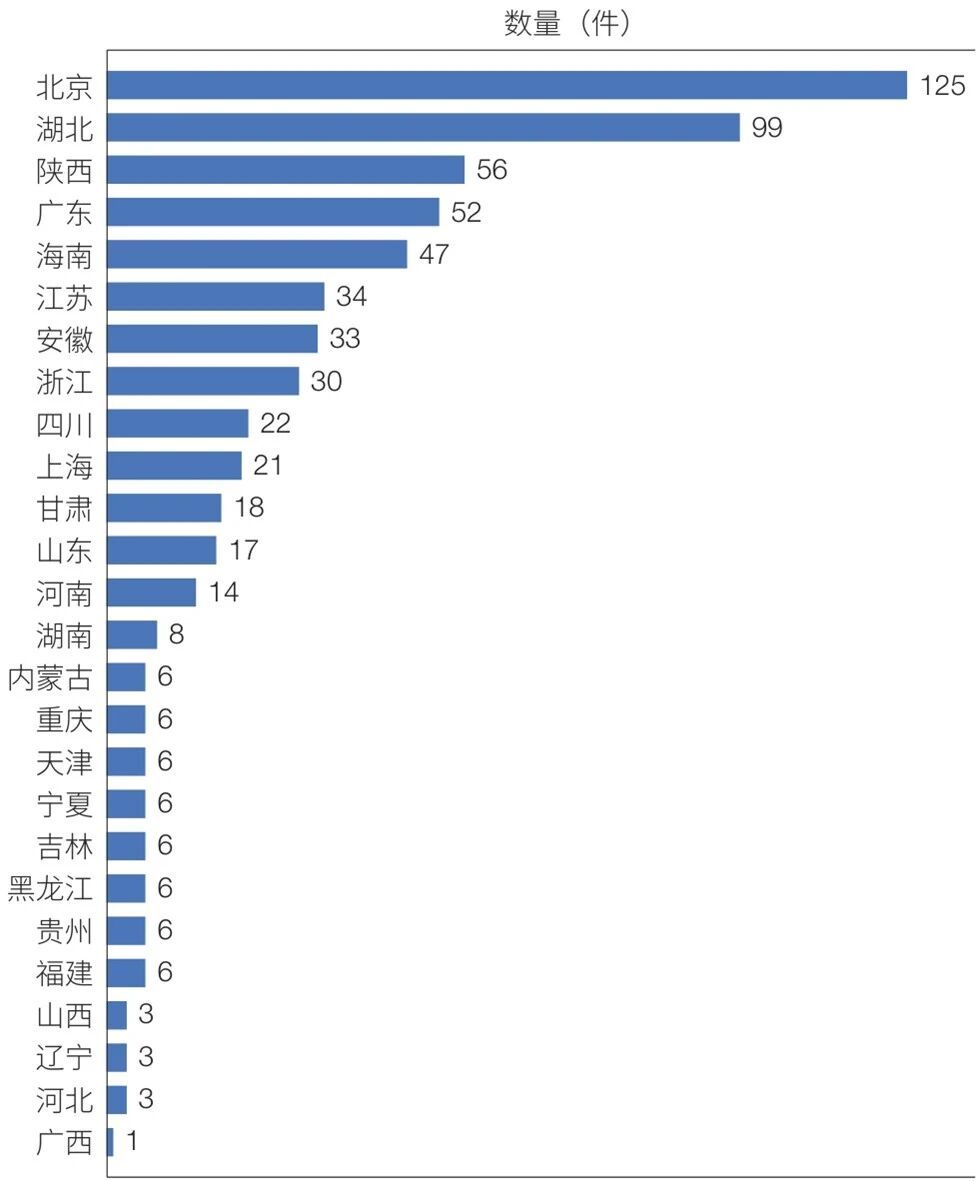

据作假足统计,宇宙至少20个省份依然出台交易航天支抓政策,其中北京、湖北、陕西、广东、海南出台交易航寰宇方次序数目最多,分离为125件、99件、56件、52件、47件。

中邦交易航天各省份地点次序情况 图片开头:《中国科学院院刊》2025年第11期,《我邦交易航天发展面对的现象与挑战》

这种竞一一定程度上会促进交易航天加速发展,但也要警惕同质化竞争导致的资源错配。在黄朝峰看来,东部沿海与中西部地区存在产业协同缺失、资源散布表象。要成立国度计策、产业筹商、区域协同三位一体的推动机制,效率破除部门壁垒与区域分割,推动区域相反化定位。

比如,将环渤海地区定位为时代策源与总部中心区、长三角地区定位为高端制造与鼎新诈欺示范区、中西部地区定位为首要装备制造与辐照承载区,造就地点谄谀区位上风错位发展。

从现在来看,各地交易航天产业布局仍处于“等风来”向“乘风起”过渡的要道阶段,谁能最初跳出同质化竞争,在更大范围内协同相助,谁就越有但愿在交易航天新一轮发展中乘势而起。